Kripto kripto paralar!

İktisat Nedir? | Bülten - Sayı #7

Merhaba,

İktisat Nedir? | Bülten‘in bu haftaki sayısında yine kripto varlıklar var. Rezerv tartışması devam ettiği için ona da biraz değindim. Bu hafta zamanım az olduğu için biraz uzun yazmış olabilirim :) Umarım sıkılmadan okursunuz.

İyi okumalar!

Toplam okuma süresi: 12 -15 dakika

Hayatın İçindeki İktisat

Kripto kripto paralar

Haberlerde görmüşsünüzdür. Kripto para (aracı) şirketlerinden biri olan Thodex'in sahibinin 2 milyar dolarla Türkiye'yi terk ettiği ve Türkiye tarihinin de en büyük dolandırıcılıklarından birine imza attığı söyleniyor. 2 milyar doları kim neye göre hesapladı, orası bir muamma tabii. Neyse, bu bizi ilgilendirmiyor. Şimdi, bu Thodex olayının patlak vermesinden kısa bir süre sonra kullanıcıların kripto para alıp satmasına aracılık eden başka şirketler de patır patır dökülmeye başladı. Tabii, "dökülüyoruz" demiyorlar. Bunun yerine "sistemleri güncelliyoruz" falan diyorlar. Bu konuda bin tane şey okumuşsunuzdur. Ben konuyu başka bir açıdan ele almaya çalışacağım.

İlk önce, finansal piyasalarda "güven" unsurunun önemini vurgulayalım. İktisat okuyanlar bilirler, "bank run" yani müşterilerin para çekmek için bankaya akın etmesi diye bir şey vardır. Müşteriler bankadaki paralarının buhar olacağını (ya da yer değiştireceğini) düşünmeye başlarsa, yani bankaya olan güvenlerini bir nedenle kaybederlerse, bankadan paralarını çekmek için bankaya akın edebilirler. Çok fazla kişinin aynı anda bu şekilde para çekmek istemesi, en sağlam bankaya bile diz çöktürebilir ve batırabilir. Yani banka sağlam olsa da olmasa da insanların bankaya olan güvenini kaybetmesi, bankayı ve hatta ekonomiyi batırabilir. Nitekim, finansal piyasalarda güven önemlidir. Bu sebepledir ki finansal piyasalar pek çok yasa ve yönetmelik ile düzenlenir.

Kripto dünyasına dönmeden önce, cebinizdeki kağıt parayı düşünün. Elinizdeki değersiz kağıda para niteliği kazandıran şey, sizin o kağıdın alışverişlerde kabul göreceğine dair beklentiniz. Bu sebeple, hemen her şey para niteliği kazanabilir; en azından, modern paranın işlevlerinden bazılarını yerine getirebilir. Bunun olması için, piyasada karşılıklı uyumlu beklentilerin oluşması lazım. Herkes, diğer herkesin X nesnesini para olarak (veya değişim aracı olarak) kabul ettiğini düşünüyorsa ve bu düşünce (daha doğrusu beklenti) ortak bilgiyse, piyasadaki aktörlerin beklentileri birbiriyle uyumlu demektir ve artık her neyi para olarak kabul ediyorlarsa para olarak kullanabilirler. Saçma mı geldi? Mikronezya'daki Yap adasında zamanında para olarak kullanılan kocaman taşları (bazılarının çapı insan boyundan büyük) düşünün. Yap adasındanki herkes, kullanması hiç de pratik olmayan bu kocaman taşların paranın bazı işlevlerini yerine getirebileceğini düşündüğü için, o koca taşlar paranın bazı işlevlerini yerine getirebilmiş ve ödeme aracı olarak kullanılmış.

Savaş esiri kamplarında ve hapisanelerde sigaranın bir ödeme aracı olarak kullanılması da bir başka örnek (bu konuda Ekonomica dergisinde yayınlanan bir makale var, misal). Peki, Kamerunda, bira şişesi kapaklarının bir süreliğine ödeme aracı olarak kullanıldığını biliyor muydunuz? Yani, konu sadece "ilkel" paralar değil, tam olarak para statüsü kazanmasa da bazı malların ödeme aracı olarak kullanılmasının pek çok örneği var. İktisadi antropolojide, bu tür paralara sınırlı işlevi olan paralar deniyor. Neden "sınırlı"? Çünkü modern paranın her işlevine sahip değiller, sadece bazı işlevlerine sahipler (ödeme aracı, değer saklama aracı veya değer ölçme aracı). Önemli olan şu, karşılıklı uyumlu beklentiler ve bunun sağladığı güven, kocaman taşların, sigaranın veya bira şişesi kapaklarının bile para işlevi görmesi için yeterli olabiliyor.

Parayı bir devlet de çıkarmış olsa, insanlar paraya olan güvenini kaybedince, karşılıklı beklentilerin uyumu bozulunca o parayı kullanmaktan vazgeçiyorlar. Pratik nedenlerle o paradan tamamen kurtulamıyorlarsa da ellerinde başka ülkelerin paralarını ve altın gibi değerli madenleri tutmayı tercih ediyorlar. İktisadi istikrarsızlık ve yüksek enflasyon gibi nedenlerle dolarizasyon yaşayan ülkeleri düşünün...

Buraya kadar söylediklerim biraz mantıklıysa, ortaya şu sonuç çıkıyor. Siz kripto varlıkların para olduğunu düşünseniz de düşünmeseniz de eğer insanların önemli bir kısmı bu varlıkların paranın bazı işlevlerini yerine getirebileceğini ve yeterli sayıda başka insanın da böyle düşündüğünü düşünüyorsa, kripto varlıklar paranın bazı işlevlerini yerine getirmeye başlıyorlar. Düşünce sisteminizi biraz sarsmak için şöyle düşünebilirsiniz: evlilik, kadın ile erkek arasında olur diye düşünüyor ve katiyen başka türlü bir evliliği kabul etmek istemiyor olabilirsiniz ama sizin böyle düşünmeniz, eşcinsel evliliklerinin evlilik olarak kabul edilmeyeceği anlamına gelmez. Eğer yeterince insan eşcinsel evliliklerin de evlilik olarak kabul edilebileceğini düşünüyorsa, siz ne kadar tepinirseniz tepinin, eşcinsel evlilikler de evlilik olarak kabul edilmeye başlar ve siz de bir gün pek çok devlet gibi evliliklerin sadece kadın ile erkek arasında gerçekleşmesi gerekmediğini kabul etmek zorunda kalırsınız. Bu benzetme tepenizi attırdıysa, geçen hafta da önerdiğim Understanding Institutions (Francesco Guala, Princeton University Press, 2016) adlı kitabı okumanızı öneririm.

Şimdi hazır eşcinsel evlilik falan deyip, "ahlaki" değerleri de işin içine karıştırdığıma göre, şu hatırlatmayı yapabilirim. 2017 yılında dini yetkililer, bitcoin olsun zırtcoin olsun, bu kripto varlıklar dinen caiz değildir diyerek, kripto varlıkların kullanılmamasını tavsiye etmişti. Yine hatırlatayım, geçen haftaki kripto para yasağına olumlu tarafından bakmaya çalışanlar "ama Merkez Bankası ilk kez kripto varlıkları tanımış oldu" diyorlardı. İşte bu açıdan bakarsak, Diyanet yetkilileri, kripto varlıkları Merkez Bankası'dan önce, taa 2017 yılında, tanımış!

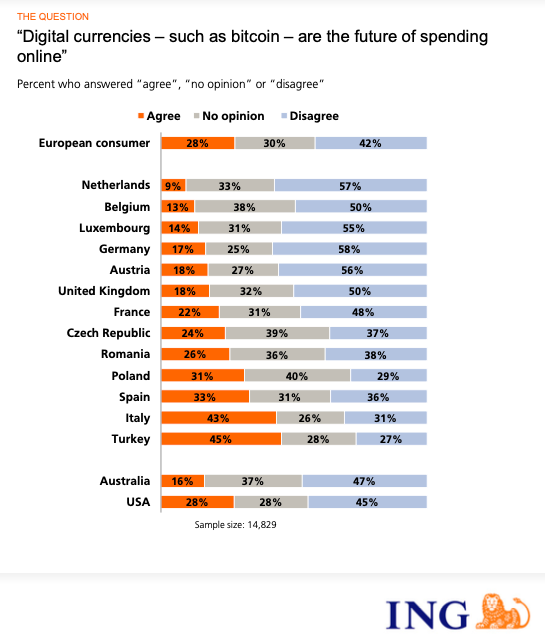

Neyse, işi sulandırmadan devam edeyim. Kripto varlıkların caiz olmadığını söyleyenlerle, "katiyen para değildir yasaklanmalıdır" diyenlerin bir ortak noktası var: ne derlerse desinler, vatandaşın önemli bir kısmı onlardan farklı düşünüyor. Mesela, 2015'te ING'nin yayınladığı raporda, Türkiye, hem mobil bankacılıkta, hem mobil ödemelerde, hem de online alışverişte lider ülkelerden biri olarak görülüyor. Üstelik, aynı rapora göre Türkiye'deki kullanıcıların önemli bir kısmı, bitcoin gibi dijital paraların ya da kripto varlıkların online ödemelerin geleceği olduğunu düşünüyor. Aşağıdaki grafik bu konudaki bulguları özetliyor. Bir göz atın lütfen.

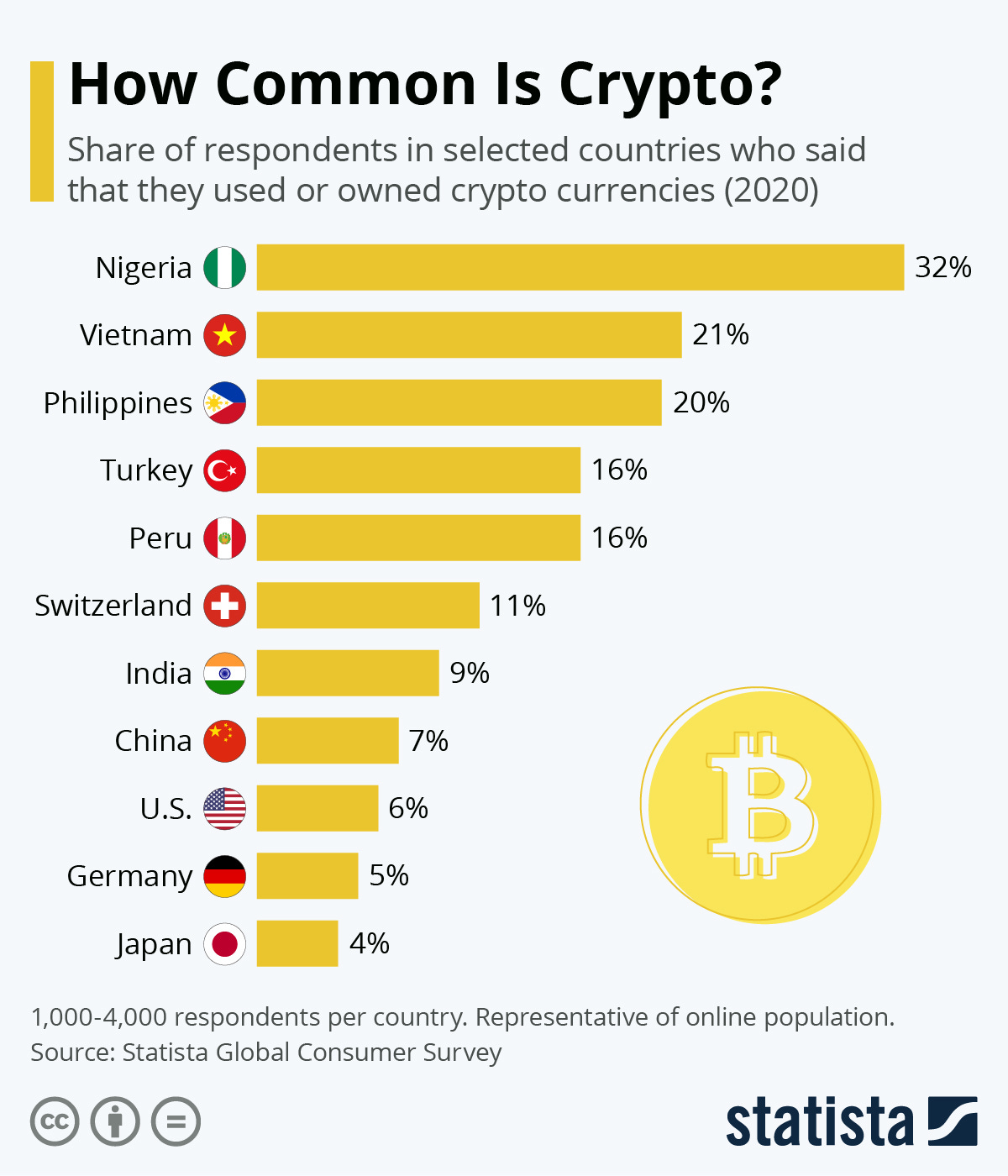

ING raporundaki bulgular başka çalışmalarca da destekleniyor. Mesela, Statista'nın yayınladığı ankete göre, Türkiye kripto para kullanımının yaygın olduğu ülkelerden biri. Aşağıdaki grafik durumu özetliyor. Dikkat ederseniz, listede gelişmiş ülkeler alt sıralarda yer alırken, gelişmekte olan ülkeler üst sıralarda yer alıyor. Bunun nedenlerini ayrıca araştırmak lazım, ama kurumsal yapı, bankacılık sistemine erişimdeki sıkıntılar, finansal istikrarsızlık, ülke parasına olan güven gibi pek çok faktör bunda rol oynuyor olabilir.

Mobil bankacılıkta, mobil ödemelerde ve online alışverişte oldukça aktif olan Türkiye gibi bir ülkede, kurumsal ve iktisadi koşullar kripto varlıklara olan talebin artmasına neden olabilir. Mesela, TL'nin diğer ülke paraları karşısında değer kaybedeceği beklentisi, yüksek enflasyon ve kapsayıcı bir kurumsal yapının eksikliği, vatandaşların Dolar, Avro ve altın gibi varlıkların yanında, yüksek getiri beklentisiyle kripto varlıklara da yatırım yapmasına neden olabilir. Yani, az önce bahsettiğim gibi vatandaş Merkez Bankası'na ve ekonomi yönetimine güvenini kaybederse, tıpkı dolarizasyon olduğu gibi, kısmi bir bitcoinizasyon da yaşanabilir.

Belki siz de hatırlarsınız, Paypal, Bankacılık Düzenleme ve Denetleme Kurulu'na (BDDK) lisans için başvurmuş ve başvurusunun reddedilmesini gerekçe göstererek Haziran 2016'da Türkiye'deki faaliyetlerine son vermişti. Yani, başka bir açıdan bakarsak, Paypal yasaklanmıştı. Paypal yasağı ile birlikte kripto varlıklarla ilgili haber sitelerinde, bu yasağın Bitcoin ve diğer kripto paraların kullanımını arttırabileceğini ve kriptocular için bir fırsat olabileceğini söyleyen haberler yayınlanmıştı. Yani, kurumsal altyapıyı yeniden düşünmek yerine, Paypal gibi şirketlere kapısını kapatan Türkiye, aynı zamanda hiçbir kurumsal altyapısı olmayan ödeme sistemlerinin popülerleşmesi için de kapıyı aralamıştı.

Geçen hafta Merkez Bankası kripto varlıklarla ödeme yapmayı yasaklamıştı. Kripto varlıkların Türkiye'de popüler olduğu bir sır değildi ama bu konuda doğru dürüst bir düzenleme yapmak yerine Merkez Bankası, kripto varlıklarla ödeme yapılmamasına karar verdi. Wall Street Journal bu haberi verirken şöyle diyordu (mealen): "Türk lirası bu sene çakıldı ve bu, yerleşiklerin tasarruflarını Dolar, Avro ve Bitcoin olarak tutmasına yol açtı". Aslında haberin başlığı daha da ileri gidiyor ve diyordu ki, "Türk lirasına olan güven düşünce Bitcoin ile ödemeler yasaklandı". WSJ'nin haber başlığının doğruyu yansıtıp yansıtmadığı bizim için çok da önemli değil. Önemli olan şu: siz sevseniz de sevmeseniz de Türkiye'de kripto varlıklara yatırım yapılıyor ve yerleşiklerin bir kısmı paralarını kripto varlık olarak saklamayı tercih ediyorlar. Böyle bir ortamda Türkiye'de bu varlıklar ile ilgili doğru dürüst bir yasal düzenleme yok. Tersten söyleyelim, düzenlemenin olmadığı bir ortamda kripto varlıkların alım ve satımına aracılık eden onlarca firma var. Batan, kaçan, sitesini kapatan firmalar bunlardan sadece birkaçı. Thodex olayı ortaya çıkınca hemen "kripto paralar ile ilgili düzenlemeler yapılacak" diye açıklamalar yapıldı ama asıl soru şu: bu sorun ortaya çıkana kadar neden düzenleme yapılmadı? Neden bu kadar beklendi?

Bu noktada zaten uzayan yazıyı bir anı ile taçlandırayım. Birkaç ay önce bir arkadaşım kripto varlıklara yatırım yaptığını, bitcoin ve diğer türlü çeşit kripto paraya sahip olduğunu söyledi. Nasıl yaptığını sorduğumda iki tane çok güvenilir olduğunu söylediği şirketten bahsetti. Bu şirketlerin websitelerine girip baktım ve dedim ki "aman hocam dikkatli ol, sitedeki bilgilere göre bunlar hiç bir düzenlemeye tabii değil, yarın siteyi kapatıp giderlerse paran buhar olur!" Arkadaşım, "yok bu siteler güvenli" dedi ve beni pek dikkate almadı. Ne yani, bana mı güvenecekti yoksa cep telefonu uygulamasında gördüğü bitcoinlerinin değerine mi? Şimdi, not etmek gerekir ki, arkadaşım, bu kripto varlıklar konusunu pek çok insandan iyi biliyor. Bu sebeple, onu bırakalım ve ortalama bir vatandaşı ele alalım. Mesela ben. Şu an, yani bu satırları yazarken, diğer ekranda bitcoin satın alabileceğim bir siteyi açtım. Bu, güya güvenilir şirketlerden biri. Üye olmam için benden nüfus cüzdanımdaki tüm bilgileri istiyor. Sonra da bu bilgilerin Türkiye ve Türkiye dışındaki kuruluşlar, anket şirketleri vb. ile paylaşılabilmesi için "açık rızam bulunduğunu" söylememi istiyor. Bakıyorum, şirket websitesinde kendi adresini bile paylaşmamış ama benden her türlü bilgiyi istiyor. Bu birinci sıkıntı. Bırakın beni dolandırmayı, verdiğim bilgileri satsa ya da çaldırsa yeter, çünkü kimlik hırsızlarının kullanabileceği kadar çok bilgi istiyor.

İkinci sıkıntı: yasal düzenleme yok! Arkadaşımın güvenilir dediği diğer siteyi açıyorum. Gerçekten de güvenilir görünüyor, çünkü bir de bakıyorum bu şirket Milli Takımlar Ana sponsoruymuş. Türkiye Futbol Federasyonu ile sponsorluk sözleşmesi yapmış. Not edelim, Futbol Fedarasyonu da kripto varlıkları Merkez Bankası'ndan önce tanımış! Neyse, bu site daha az nüfus kağıdı bilgisi istiyor ama bilgi bankasına bakınca "kullanıcılarımızı tanımak ve gerçek kişilerin işlem yaptığından emin olmak için Müşterini Tanı (KYC) ve Anti Karapara Aklama (AML) prosedürlerini uyguluyoruz" diyor. Yani bir banka gibi çalışıyorlar. Bu ilk bakışta güzel görünüyor ama bir dakika Türkiye'de bu gibi şirketlerin böyle bankalar gibi işlem yapabilmesine, prosedürler uygulamasına falan dair bir düzenleme var mı? Benim bildiğim kadarıyla yok. (Erol Taşdelen de Paraanaliz'deki yazısında bu şirketlere özel bir düzenleme olmadığını söylüyor.) Bu tabii ki bu şirketlerin güvenilir olmadığını göstermez ama bu konudaki yasal eksikliğin güvenilir olmayan şirketlere faaliyet alanı açtığı da çok açık. Eskiden (70'lerde) bir reklam vardı, apartman sakini "yönetici uyuyor mu?" diye bağırıyordu, işte öyle bir durum var. Vatandaş harıl harıl kripto varlık işlemi yapıyor, kripto varlık alım-satımına aracı olan bir sürü şirket var, resmi sponsorluk anlaşması bile yapıyorlar--yani ortada gizli saklı bir durum yok--ama bunlara rağmen ortada bu işleri düzenleyecek bir düzenleme yok. Bir dakika, pardon, geçen hafta Merkez Bankası kripto varlıklarla ödeme yapmayı yasaklamak suretiyle kripto varlıkları resmi olarak tanımış oldu! O var. Onu unutmayalım.

Başta ne demiştik? Bu para ve para-gibi-şeyler için olmazsa olmazlardan biri, karşılıklı uyumlu beklentiler ve güvendir. Vatandaş tabii ki kendi başının çaresine bakabilir. Sonuç olarak, riskli bir yatırım yapıyorsanız, bunun sonuçlarına da katlanmak zorundasınız. Sizi koruyan hiç bir yasa veya yönetmelik yokken paranızı ve tüm kişisel bilgilerinizi bir şirkete teslim edip para kazanmayı umuyorsanız, patron paralarla birlikte yer değiştirince de sorumluluğu almanız gerekir. Yani, bireyin buradaki sorumluluğu yadsınamaz. Ama düşünürseniz, konu sadece bireyler değil. Konu aslında Türkiye ekonomisi. Konu, finansal piyasaların düzenlenmesi ve güven ortamının sağlanması meselesi. Yöneticilerimiz sürekli "kurallı piyasa ekonomisi" dedikleri için biliyorlardır, piyasa ekonomisinin işlemesi için en azından minimum bir yasal çerçevenin olması, mülkiyet haklarının korunması, ticarette üç kağıda başvuranların hızla cezalandırılması falan gerekir. Konu kripto varlıklar olunca da değişen bir şey yok. Eğer kripto varlık piyasaları varsa, vatandaş bu piyasalarda işlem yapıyorsa, kamu otoritesinin burada da minimum şartları sağlaması lazım. Vatandaşı dolandırıp yurt dışına kaçanları cezalandırmak tek başına yeterli olamaz. Dolandırıcıların hayatını baştan zorlaştıracak düzenlemeler yapılması lazım. Ancak, geçen hafta da dediğim gibi, bu düzenlemelerin toptancı bir anlayışla "yasssah kardeşim" diyerek değil, fayda ve riskler dikkatlice göz önüne alınarak yapılması lazım.

Uzattım farkındayım, ama aslına bakarsanız, kripto varlıkları geçin, Türkiye'nin ödeme sistemleri ile ilgili düzenlemelerde bile sorunlar var. "Nasıl sorunlar var?" diyorsanız sizi, Sahin Ardıyok, Emin Köksal ve Ramiz Arslan'ın yazdığı "Competition and regulation in Turkish payment services markets" başlıklı yazıyı okumaya davet ediyorum. Benim görebildiğim kadarıyla sorun şu: normalde düzenlemelerin ödeme hizmetleri piyasasında rekabetçiliği sağlaması ve görece küçük yenilikçi firmaların da ödeme hizmetleri piyasasına girip rekabete katılmasını mümkün kılması lazım. Ama bizde pek öyle olmamış. Merkez Bankası 2019 yılında hem piyasa düzenleyici rolü üstlenmiş hem de bankaların kurduğu Bankalararası Kart Merkezi'ne büyük ortak olmuş. Yani düzenlemesi icab eden piyasaya oyuncu olarak girmiş. Biz tabii ki kamu otoritesinin rekabeti kolaylaştırmasını, piyasa kurallarını belirlemesini ve aynı zamanda da hukukun üstünlüğünü sağlayarak firma ve bireylerin güvenle işlem yapabileceği piyasalar yaratmak için çalışmasını bekliyoruz. Bu sebeple, bu düzenlemelerin nasıl yapılacağını falan çok iyi düşünmek gerekiyor. Yani, konu sadece Thodex meselesi değil. Konu, sağlıklı finansal piyasaların oluşturulması meselesi.

Refet Gürkaynak, bu akşam (25 Nisan 2021 Pazar, Saat 20.30) HaberTurk'te bu konuda konuşacakmış. Refet hocayı dinleyelim. Kaçırırsak, yayın kaydını izleyelim.

Rezervler, rezervler, rezervler...

Rezerv konusunu geçen hafta ele almıştım. Doğrusu, tartışmada çok fazla bir ilerleme olmadı. Aslına bakarsanız, geriye gitmiş bile olabiliriz, çünkü kavramlar ve rakamlar iyice birbirine karıştı. "Geçen hafta zamanını nasıl boşa harcadın?" diye soranlara rahatlıkla, Merkez Bankası rezervleri ile ilgili tartışmayı takip ettim diye cevap verebilirsiniz. Ben de sizler gibi bu tartışmadan sıkıldım artık ama yine de bir iki şeyi not edeceğim. Açıklama yapanlar arasına, en son TCMB Başkanı Şahap Kavcıoğlu katıldı. Ondan önce de Nurettin Canikli gazetecilerin sorularını yanıtlamıştı.

Yetkililerin yaptığı açıklamaları dikkatlice dinlemeye çalıştım ama bu açıklamaları kime yapıyorlar pek anlayamadım. Eğer bu açıklamaları benim gibi ortalama bir vatandaş için yapıyorlarsa, çok fazla teknik detaya giriyorlar. Bildiğiniz gibi Merkez Bankacılığı oldukça teknik bir konu ve bu işin uzmanları dışında MB'nin teknik işlemlerini tam olarak anlayan yok. Zaten anlamamız da beklenemez. Öte taraftan, bu işin uzmanlarının tepkilerine bakınca da görüyorum ki onlar da yetkililerin teknik detaya çok hakim olmadığını düşünüyor. Yani, hedef kitle Merkez Bankası uzmanları da olamaz. Bir ihtimal yetkililer, hem vatandaşı hem de uzmanları tatmin edecek açıklamalar yapayı hedeflemiş olabilirler ama gördüğüm kadarıyla bu konuda çok başarılı oldukları söylenemez. Belki de strateji değiştirip uzmanlara ayrı, vatandaşa ayrı açıklama yapsalar daha iyi olur.

Biraz iktisat bilen ortalama bir vatandaş olarak ikinci gözlemim, yetkililerin yaptığı açıklamalarda temel iktisat kavramlarını doğru ve etkili kullanmadıkları. Basit şeylerden bahsediyorum. Mesela, dalgalı kur sisteminizdeyiz diyorlar, kur piyasada arz ve taleple belirlenir diyorlar, ondan sonra da çıkıp Merkez Bankası'nın piyasadaki talep fazlasını karşılama yükümlülüğü var diyorlar. Merkez Bankası her talep artışını karşılamaya kalkarsa, bu kur seviyesini sabit tutmaya çalışmak anlamına gelir ki bu da kurun piyasalarda belirlendiği önermesiyle çelişir. Eğer Merkez Bankası her talep arttığında veya her talep fazlası olduğunda piyasaya girip arzı arttırırsa, ona "fiyatlar serbest piyasada oluşuyor" denmez. Dense dense, Merkez Bankası kuru belirlemeye çalışıyor denir. Emrah Lafçı da son yazısında bu konuya değinmiş. Ona da bakmak isteyebilirsiniz. Benzer bir kafa karışıklığı da konvertibilite konusunda yaşanıyor. Uğur Gürses son yazısında bu konuyu ele aldı. Okumanızı öneririm.

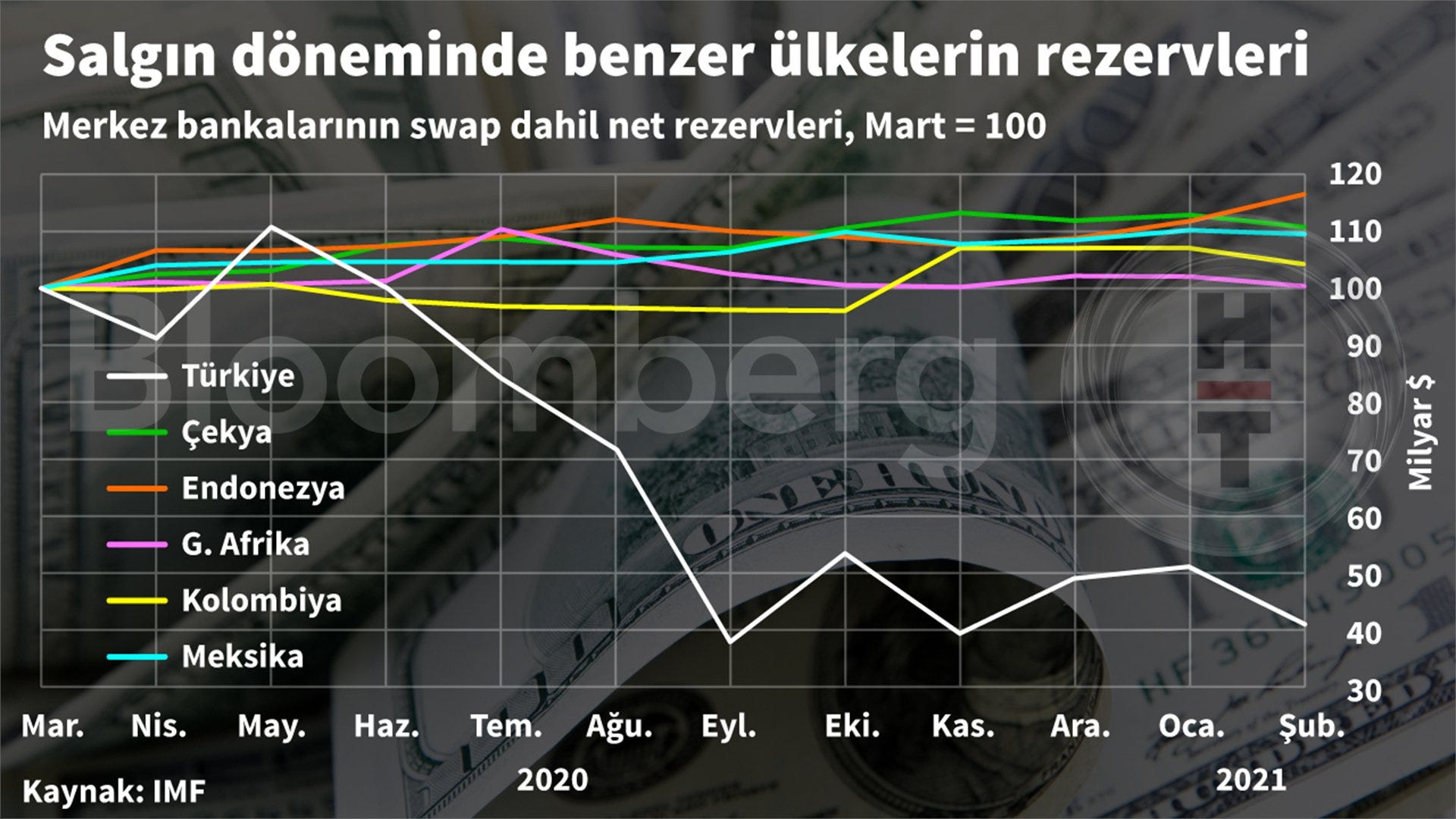

Neyse, eğer iktisat bilgim beni yanıltmıyorsa, cevaplanması gereken soru şudur: Merkez Bankası neden sürekli kura müdahale etme ihtiyacı duymuş ve bunu bilindik yöntemlerle yapmamış da alışılmadık bir yöntemle yapmış? Bir de tabii ki, neden bunu yaparken iktisat konusunda bildiklerimizi, imkansız üçlüyü falan göz ardı etmiş (bunları geçen hafta yazmıştım)? Yapılan açıklamalarda genel olarak bu kur müdahalesinin gerekli olduğu vurgusu var ama "neden?" sorusunun cevabı iyi verilmiyor. Mesela, salgın yüzünden deniyor ama aynı salgınla karşı karşıya olan benzer ekonomilerde neden benzer bir durum yaşanmadığı açıklanmıyor. Bu konuda Bloomberg HT'nin hazırladığı grafiğe de bakmak isteyebilirsiniz (ilgili haber):

Bütün bunlara ek olarak, yetkililerin verdiği cevaplarda, geçmişteki politika tercihlerinin etkisi hiç mi hiç gündeme gelmiyor. Sonuç olarak, geçen bir hafta içinde bir arpa boyu yol gittiğimizi düşünmüyorum. İktisatçıların sorduğu sorular hala cevaplanmış değil. Buna rağmen yetkililer iktisatçıları eleştiriyor. Bu noktada Uğur Gürses'in önerisine katılmamak elde değil. Madem yetkililer iktisatçıların konuyu çarpıttığını düşünüyor, o zaman birkaç iyi iktisatçının karşısına çıkıp onlarla bir yayın yapsınlar. Böylece bu konu da uzadıkça uzamamış olur.

Başta da dediğim gibi, finansal piyasalarda güven çok önemlidir. Merkez Bankası'na güven çok çok önemlidir. Merkez Bankası'na olan güven kaybolunca, bundan sadece döviz kuru etkilenmez, genel olarak finansal tercihler ve yatırım tercihleri de etkilenir. Her neyse, siz iyisi mi geçen hafta paylaştığım yazıları, bu haftaki açıklamalarla birlikte değerlendirin kararı verin. Benden bu kadar.

Haftanın bağlantıları

Ömer Faruk Çolak ve Asaf Savaş Akat, geçen hafta Daron Acemoğlu'nu konuk etti ve Kurumsal İktisat ve Teknolojik Gelişme konusunu konuştu. İzlemek isteyebilirsiniz. Dünya Gazetesi, Daron hocanın söylediklerini özetlemeye çalışmış. Belki ona da bakmak istersiniz.

Dünya Bankası geçen Nisan ayında, Covid-19 salgınının ve salgının neden olduğu ekonomik krizin 40 ila 60 milyon insanı aşırı yoksulluk koşullarında yaşamaya ittiğini tahmin ediyordu. Haziran 2020'de ise tahminini güncelledi ve Covid-19, 71 ila 100 milyon kişiyi ağır yoksulluğa itebileceğini söyledi. Covid-19 salgınıyla yoksulluk sınırının altında yaşamaya başlayan bu insanlar Yeni Yoksullar olarak anılıyor. Daha doğrusu, 2020 öncesinde yoksul olması beklenmeyen ama Covid-19 salgını nedeniyle yoksulluğa düşen insanlar, Yeni Yoksullar olarak tanımlanıyor. Geçen hafta İstanbul Edebiyat Evi, Yeni Yoksullar ile ilgili Joseph Stiglitz ve Ayşe Buğra'nın katıldığı güzel bir yayın yaptı. Andrew Finkel'in moderatörlüğünü yaptığı bu yayını izlemenizi öneririm. Yayın İngilizce ama alt yazısı var.

Geçen sene, Asaf Savaş Akat ve Seyfettin Gürsel'in editörlüğünü yaptığı önemli bir kitap yayınlanmıştı. Turkish Economy at the Crossroads: Facing the Challenges Ahead başlıklı bu kitapta Daron Acemoğlu ve Şevket Pamuk da dahil olmak üzere pek çok önemli iktisatçının makalesi yer alıyor. Geçen hafta Atilla Yeşilada, kitabın yazarlarından bazılarını bir araya getiren güzel bir yayın yapmış. Yayına katılan iktisatçılar: Asaf Savaş Akat, Seyfettin Gürsel, Şevket Pamuk, Ege Yazgan ve Öner Günçavdı. 2 saat ayırabilirseniz, bu yayını izlemenizi öneririm.

Yine aynı konuda, İstanbul Bilgi Üniversitesi İşletme Fakültesi'nin düzenlediği seminer var. Asaf Savaş Akat ve Seyfettin Gürsel'in katıldığı seminerin moderatörü Haluk Levent. Bu yayını izlemek isterseniz 1.5 saat ayırmanız gerekecek.

BloombergHT'de Barış Esen, Asaf Savaş Akat ve Ege Cansen'i konuk etmiş ve Merkez Bankası'nın rezerv politikası hakkında çok keyifli bir yayın yapmış. Yayın, rezerv tartışmasına farklı bir perspektiften bakmanızı sağlayabilir.

Haluk Levent ve Öner Günçavdı da 128 milyar doların akıbetiyle ilgili güzel bir yayın yapmış. Yayında Öner Günçavdı, rezerv tartışmasının merkezinde yer alan işlemleri güzel bir şekilde anlatıyor. İzlemek isteyebilirsiniz.

Bitcoin ile ilgili yeni bir şeyler okumak isterseniz, Project Syndicate'deki "Bitcoin and Beyond" başlıklı yazıya bakmak isteyebilirsiniz.

Daniel Kahneman ile yapılan söyleşiyi dinleme listeme ekledim. Belki sizin de ilginizi çeker.

Bitirirken...

Bu haftalık bu kadar. Okuduğunuz için teşekkürler.

Bültene abone olanlara ve Twitter'dan takip edenlere çok teşekkür ederim. Bülteni beğeniyorsanız, Twitter'da aktif olmayan kişilere de ulaşmama yardım ederseniz çok sevinirim. Mesela, Facebook'ta ve diğer mecralarda paylaşabilirsiniz ve ilgili olabilecek kişilere e-posta ile gönderebilirsiniz. Yardımınız için teşekkürler.

Güzel bir hafta geçirmeniz dileğiyle,

Sevgiler,

N. Emrah Aydınonat